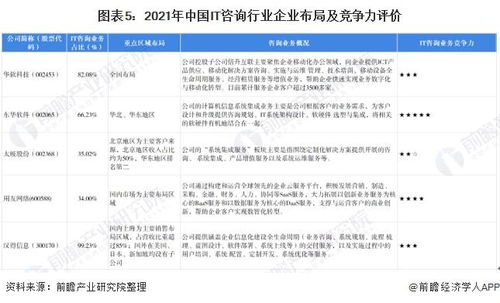

2022年,中国IT咨询行业在数字化转型浪潮的推动下持续发展,市场规模稳步扩张,竞争格局呈现多元化和集中化并存的态势。本文从行业竞争格局、市场份额、市场集中度以及企业竞争力评价等多个维度,对信息技术咨询服务市场进行全面剖析。

一、行业竞争格局

中国IT咨询行业参与者主要包括国际巨头、本土大型企业和专业化中小型企业。国际企业如埃森哲、IBM等凭借全球资源和品牌优势,在高端市场占据重要地位;本土企业如用友网络、东软集团等依托对中国市场的深刻理解,在政府、金融等领域形成竞争优势;中小型企业则通过聚焦垂直行业或细分技术领域,实现差异化发展。行业整体呈现分层竞争格局,高端市场集中度高,中低端市场分散且竞争激烈。

二、市场份额分布

2022年,中国IT咨询市场份额主要由头部企业主导。国际企业约占市场份额的35%-40%,尤其在战略咨询和大型系统集成项目中优势明显;本土领先企业占据约25%-30%的市场份额,主要集中在数字化转型、云计算和本土化解决方案领域;其余市场份额由众多中小型企业和初创公司瓜分,多专注于特定行业或技术创新服务。从细分市场看,云计算咨询、数据治理和网络安全服务增长迅速,成为市场份额争夺的新焦点。

三、市场集中度分析

根据CR4(前四大企业市场份额)和CR8(前八大企业市场份额)指标,2022年中国IT咨询行业市场集中度处于中等水平。CR4约为40%-45%,CR8约为55%-60%,表明行业具有一定的集中性,但尚未形成高度垄断。高端市场的集中度显著高于整体市场,前两名国际企业的份额合计超过20%。随着行业整合加速和资本介入,市场集中度有望进一步提升,尤其是在标准化程度高、规模效应明显的领域。

四、企业竞争力评价

企业竞争力可从技术能力、品牌影响力、客户资源和创新能力四个维度评估:

- 技术能力:国际企业在人工智能、区块链等前沿技术方面领先,本土企业在本土化应用和定制化开发上更具灵活性。

- 品牌影响力:国际品牌在高端客户中认可度高,本土品牌在政府和国有企业项目中更具优势。

- 客户资源:头部企业拥有稳定的长期客户,中小型企业依赖区域或行业深耕积累资源。

- 创新能力:新兴企业如阿里云、腾讯云在云原生和生态构建方面表现突出,传统企业则在流程优化和合规咨询上保持竞争力。

五、发展趋势与挑战

中国IT咨询行业将面临技术迭代加速、客户需求多元化等挑战,同时受益于政策支持和数字经济发展机遇。企业需加强技术融合、提升服务标准化水平,并注重人才培养与生态合作,以在竞争中保持优势。

2022年中国IT咨询行业在竞争格局、市场份额和集中度方面呈现复杂动态,企业需精准定位、持续创新,方能在市场中立于不败之地。